![]()

- See also CUSTOMS DICTIONARY - DICTIONNAIRE DES DOUANES

ADÉLIE Accès au Dossier Électronique des Entreprises (Traitement automatisé d'informations nominatives créé par arrêté du 6 juillet 2004, JO n° 258 du 5 novembre 2004, page 18691)

ADONIS Accès au Dossier fiscal des particuliers (traitement automatisé d'informations nominatives créé par arrêté du 05 avril 2002)

Aides

Impôt indirect, prélevé surtout sur les boissons, par les financiers ou traitants

qui avaient pris les impôts à ferme.

Se disait des subsides, des levées de deniers qui se faisaient sur le peuple,

pour aider à soutenir les dépenses de l'État. Octroi des aides, fermier des aides.

Les contributions indirectes ont remplacé les aides.

- « Il me fit entendre qu'il

cachait son vin à cause des aides », Jean-Jacques Rousseau (1712-1778) , Confessions

(1781).

AMD Amendes et Condamnations Pécuniaires

APCTP Association Professionnelle des Comptables du Trésor Public

ATD Avis à Tiers Détenteur

ATTAC Association pour la Taxation des Transactions Financières pour l'Aide aux Citoyens

BA Bénéfices Agricoles

BCR Brigade de Contrôle et de Recherche

BIC Bénéfices Industriels et Commerciaux

BNC Bénéfices Non Commerciaux

BNCC Bulletin National du Conseil de la Comptabilité

BOI Bulletin Officiel des Impôts

BRC Bordereau Récapitulatif de Cotisations (URSSAF)

CACO Codes Additionnels COmmunautaires

CACRDB Contribution Additionnelle Représentative du Droit de Bail

Capitation Lat. Capitatio,

de caput, tête

La capitation, impôt direct qui était établi par tête et proportionnel

au revenu. (Les sujets étaient partagés en 22 classes à ce point de vue).

Carlin

Monnaie d'Italie. Carlin d'or, d'argent.

CAS Chemical Abstracts Service Registry Number (ECICS)

CCD Conseil de Coopération Douanière (EEC)

CD Contributions Directes

CDI Centre des Impôts

CGI Code Général des Impôts

CGI Conseil Général des Impôts

Chalandage fiscal Treaty

shopping

Recherche systématique des conventions fiscales internationales offrant

les meilleures possibilités de réduire la charge globale d'impôt.

Note : Cette pratique conduit les groupes à adopter des implantations et

des structures juridiques en fonction de cet objectif.

CI Contributions Indirectes

CIF Cédula De Identificación Fiscal (SP)

CIF Commission des Infractions Fiscales (FR)

CM Couple Marié

CNTDF Centre serveur National de Transfert des Données Fiscales (FR)

Contributions Latin contributionem, de contribuere, contribuer.

Contributions directes

Les impôts directement établis sur les biens ou sur les personnes.Contributions indirectes

Les impôts établis sur les objets de consommation ou sur certaines choses d'un besoin éventuel ; tels sont les droits d'octroi, les droits sur les boissons, sur le tabac, les droits de douane, de timbre, d'enregistrement, etc. Ce qu'on appelle contributions indirectes aujourd'hui était nommé droits réunis sous le régime impérial. Elles sont ainsi dites parce qu'elles n'astreignent le contribuable qu'indirectement et qu'autant qu'il use des choses.Deux dames de la halle de Bordeaux se plaignaient l'une à l'autre de l'exercice des droits réunis, devenus contributions indirectes.

« Ce n'est pas là ce qu'on nous promettait, disait la première, quand on prononçait ces paroles mémorables : plus de droits réunis !

Sotte que tu es, reprit l'autre en patois : n'a pas bien compris le frances. Plus vo dise may ; ( plus veut dire davantage), tu vois bien qu'on nous tient parole. »Contributions publiques, nom donné depuis 1790 jusqu'au Directoire au ministère des finances.

CRDB Contribution Représentative du Droit de Bail (supprimée depuis le 1er Janvier 2001)

CRDS Contribution au Remboursement de la Dette Sociale

CSB Cotisation Sociale sur les Bénéfices

CSG Contribution Sociale Généralisée

CSS Contribution Sociale de Solidarité

DAS Déclaration Annuelle des Salaires

DAU Document Administratif Unique

DB Documentation de Base (DGI)

DED Deductible

Détente fiscale Tax cut

Réduction structurelle ou conjoncturelle des impôts, notamment de limpôt sur

le revenu ou de limpôt sur les sociétés.

DGE Direction des Grandes Entreprises

DGI Direction Générale des Impôts

DI Droits Indirects

DNEF Direction Nationale des Enquêtes Fiscales

DNVSF Direction Nationale des Vérifications de Situation Fiscale

Double déduction Double dip

Combinaison de règles internationales aboutissant à pratiquer des déductions fiscales

dans deux pays à la fois.

Note : Ces règles sappliquent deux par deux, éventuellement à plus de deux pays.

DPI Disposable Personal Income

Droit de vin

Impôt qui était dû au seigneur en cas de vente d'héritage, et ne

pouvait pas s'élever à moins de seize pintes.

DS Déclaration de Salaires

DS Droits de Succession

Ducat

Monnaie d'or fin dont la valeur varie de dix à douze francs, selon les pays ;

il porte ordinairement d'un côté la tête du prince dans les États duquel il a

été frappé, et de l'autre côté ses armes.

Le ducat d'argent vaut environ la moitié du ducat d'or.

Un homme accumulait

; on sait que cette erreur

Va souvent jusqu'à la fureur ;

Celui-ci ne songeait que ducats et pistoles

Jean de La Fontaine (1621-1695), Du Thésauriseur et du singe.

DUCS Déclaration Unique de Cotisations Sociales

Écart social Tax wedge,

wage wedge

Écart entre le coût total du travail supporté par l'entreprise et le salaire net

après cotisations sociales.

Note : La présente définition correspond au régime français dans lequel les impôts

ne sont pas prélevés à la source. En effet, dans les pays où les impôts sont prélevés

à la source, la notion de tax wedge correspond plus précisément à l'écart entre

le coût total du travail supporté par l'entreprise et le salaire net après impôt

et cotisations sociales ; dans ce cas, il sagit dun « écart fiscal ».

EDI Échande de Données Informatisé

EFI Échange de Formulaire Informatisé

ENI École Nationale des Impôts (Créée en 1951)

EPT Excess Profits Tax

ESFP Examen de la Situation Fiscale Personnelle

Exaction Exaction Du latin exactionem

Acte d'un percepteur des deniers publics, et, en général, d'un administrateur

quelconque qui exige ce qui n'est pas dû ou plus qu'il n'est dû.

Exacteur Exactor Lat. exactorem, celui qui exige, et particulièrement

celui qui exige l'impôt, de exactum, supin de exigere

Celui qui commet une exaction, qui exige plus qu'il n'est dû.

FCTVA Fonds de Compensation de la TVA

FE Fiscalité d'Entreprise

Fermiers généraux

Tax-farmers

On nommait ainsi sous l'ancien régime ceux qui tenaient à ferme ou à bail les

revenus publics, composés alors des droits de Traite et autres droits indirects,

la gabelle (l'impôt du sel), l'impôt des tabacs, les octrois, etc...

Ils formaient une association privilégiée, la Ferme Générale créée

en 1680, qui compta longtemps 40 membres, et qui fut ensuite portée à 60. Ils

s'enrichissaient rapidement. Leur nomination dépendait du ministre des finances,

et le plus souvent le ministre recevait du personnage préféré un pot-de-vin considérable.

L'institution des fermiers-généraux avait donné lieu à une foule d'abus. L'Assemblée

Nationale Constituante supprima entre 1790 et 1791 : les traites (le décret d'abolition

des traites est voté en octobre 1790 ) et la plupart des impôts indirects liés

à la consommation, les monopoles sur le sel et le tabac, ainsi que les associations

de fermiers constituant la ferme générale (27 mars 1790) et la régie générale.

FI Fiscalité Immobilière

FICOBA Fichier des Comptes Bancaires et Assimilés

FIP Fichier d'Identification des Personnes / Fichier d'Imposition des Personnes

FIRM Fichier des biens Immobiliers détenus en France par des Résidents Monégasques

FIT Free of Income Tax

FP Fiscalité Personnelle

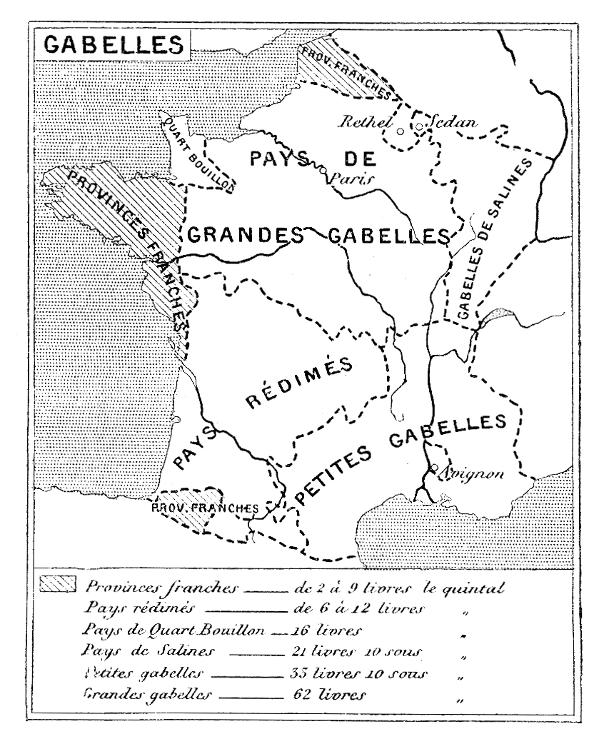

Gabelle Salt-tax

1 - Impôt royal très impopulaire sur le sel. Monopole de l'état

pour le sel ou les greniers à sel sous l'ancien régime. Le prix

du sel variait suivant les provinces ; tout individu étant obligé

d'en acheter une certaine quantité. Les variations en plus ou en moins

de la consommation entraînaient des vexations et des amendes. La gabelle

définitivement organisée en 1340 sous le règne de Philippe

VI de Valois, disparaît en 1789.

2 - Anciennement, tout impôt sur les denrées et les produits de l'industrie.

Gabelle de drap, de vin, etc.

Gabelle personnelle, obligation imposée à chaque personne de prendre dans les greniers de l'État une quantité de sel déterminée ; par opposition à gabelle réelle ou gabelle volontaire, qui exprimait la quantité réellement nécessaire à la consommation de chacun.

Provinces des grandes gabelles, celles où l'impôt sur le sel était le plus fort ; provinces de petites gabelles, provinces où la vente du sel était volontaire, c'est-à-dire où les habitants des paroisses n'étaient pas forcés d'acheter le sel aux magasins de la gabelle.

- « Indépendamment des grandes divisions qui sont connues sous le nom de pays de grandes gabelles, de pays de petites gabelles, de pays de saline, de pays rédimés et de pays exempts, on voit encore au milieu de chacune d'elles des distinctions de prix », Jacques Necker (1732-1804), Compte rendu au roi, janv. 1781.

HMC Her Majesty's Customs (GB)

HT Hors Taxes

IAE Impuesto sobre Actividades Económicas (ES)

IATP Impôt Additionnel à la Taxe Professionnelle (FR)

IBI Impuesto sobre Bienes Inmobiliarios (ES)

IFA Impôt Forfaitaire Annuel (FR, impôt sur les sociétés)

IFU Imprimé Fiscal Unique

IFNI Identifiant Fiscal National Individuel

IGF Impôt sur les Grandes Fortunes (maintenant ISF)

IGR Impôt Général sur le Revenu

ILIAD Informatisation de l'Inspection d'Assiette et de Documentation

Impôts Le site de l'administration fiscale.

IPVM Impôt sur les Plus-Values Mobilières

IR Impôt sur le Revenu Déclaration d'impôts Déclaration par Internet, déclaration électronique

IR Inland Revenue

IRPP Impôt sur le Revenu des Personnes Physiques

IR Inland Revenue (fisc anglais)

IRPF Impuesto sobre la Renta de Las Personas Físicas (SP, Impôt sur le revenu)

IRS International Revenue Service (fisc américain)

IS Impôt sur les Sociétés

ISF Impôt de Solidarité sur la Fortune

IVA Impuesto sobre el Valor Añadido (SP, Igual que TVA,VAT)

LPF Livre des Procédures Fiscales - V. Légifrance

Livre des Procédures Fiscales (Partie Législative)

Livre des Procédures Fiscales (Partie Réglementaire - Décrets en Conseil d'État)

Livre des Procédures Fiscales (Partie Arrêtés)

MEEF Mission d'Expertise Économique et Financière

MTG Mutations à Titre Gratuit

NDL Nouvelle Dépense Locale

Niche fiscale Tax loophole

Lacune ou vide législatif permettant déchapper à limpôt sans être en infraction.

NIF Número de Identificación Fiscal (SP)

Parisis

Ancien terme de monnaie. Sou, livre parisis, sou, livre qui valaient un quart

de plus que le sou et la livre tournois, et qui se frappaient à Paris.

PD Payeur Départemental

Pecunia non olet L'argent n'a pas d'odeur. - Voir la Biographie de Vespasien.

PFL Prélévement Forfaitaire Libératoire

PS Personne Seule

PV Plus-Value

PVL Plus-Value Latente

Quart bouillon

Impôt que prélevait le fisc dans les salines en Normandie, et qui s'élevait au

quart de leur fabrication (bouillon était, selon Trévoux, le nom qu'on donnait

à une certaine mesure de sel).

- « Le droit de quart bouillon,

qui est le quatrième du prix du sel blanc fabriqué dans les salines de... situées

en l'élection d'Avranches... sera levé sans réduction avec le parisis, 12 et 6

deniers à notre profit par l'adjudicataire de nos gabelles », Ordonnance,

mai 1680.

Pays de quart bouillon, les pays qui avaient la faculté de s'approvisionner de sel par des sauneries particulières.

RABIPP Revenu Annuel Brut Imposable par Personne Physique

RBA Revenu Brut Agricole

RCM Revenus de Capitaux Mobiliers

RDB Revenu Disponible Brut

Redevance TV Voir l'article

11 du décret n° 92-304

Décret n° 92-304

du 30 mars 1992 relatif à l'assiette et au recouvrement de la redevance pour droit

d'usage des appareils récepteurs de télévision

Décret

n° 2002-1238 du 3 octobre 2002 modifiant le décret n° 92-304 du 30 mars 1992

relatif à l'assiette et au recouvrement de la redevance pour droit d'usage des

appareils récepteurs de télévision

Report en arrière de déficit

Loss carry back

Possibilité offerte, sous certaines conditions, aux entreprises soumises

à l'impôt sur les sociétés de reporter un déficit

subi pendant un exercice sur les bénéfices non distribués

d'exercices précédents en faisant apparaître un excédent

d'impôt sur les sociétés et donc une créance d'égal

montant sur le Trésor.

RFR Revenu Fiscal de Référence

RPDS Revue Pratique de Droit Social

RPLP Redevance Poids Lourds Proportionnelle aux prestations (Suisse)

RSI Régime Simplifié d'Imposition

SET Selective Employment Tax

SLF Service de la Législation Fiscale (Ministère de l'Economie et des Finances)

SNUI Syndicat National Unifié des Impôts (a trade-union)

Sou Anciennement. Monnaie de compte, la vingtième partie de l'ancienne livre, valant douze deniers (l'ancienne livre avait d'abord valu effectivement une livre d'argent ; mais, de réduction en réduction, elle en était venue à ne valoir qu'un peu moins d'un franc).

Sou pour livre

Supplément d'imposition ajouté au principal, se disait de certains droits

additionnels qu'on payait en sus de la taxe ou du prix convenu ; c'est ce qu'on

nomme aujourd'hui centimes additionnels.

SPI Simplification des Procédures d'Imposition (FR)

SIR Simplification de la gestion des Informations de Recoupement (FR)

SROT Situation Résumée des Opérations du Trésor

TACA Taxe d'Aide au Commerce et à l'Artisanat

TADF Taxe Additionnelle au Droit de Bail

TAE Taxpayers Association of Europe

Taille

Impôt direct dont étaient exempts les nobles et le clergé. La taille, du moins

dans les Pays d'Élection comme l'Auvergne (les Pays d'État étaient à cet égard

plus favorisés), était personnelle et perçue sur la fortune présumée.

Taille personnelle, celle qui se levait sur chaque personne taillable.

Taille réelle, celle qui se levait sur les terres et les possessions taillables.

- « Indépendamment de la taille réelle et de la taille d'exploitation, qu'on peut répartir d'après des principes fixes, il existe encore une taille appelée personnelle et qui dépend non de la propriété territoriale, mais des autres facultés des contribuables », Jacques Necker (1732-1804), Compte rendu au roi, janvier 1781.

Taillon

Impôt qui était comme un supplément de la taille, créé sous Henri II pour subvenir

à la solde des troupes et qui se percevait de la même façon que la taille.

- « Un brave laboureur....

qui, après avoir payé la taille, le taillon, les aides et gabelles, le sou pour

livre, la capitation et les vingtièmes, ne se trouvait pas puissamment riche au

bout de l'année », François-Marie Arouet, dit Voltaire (1694-1778),

Jeannot

et Colin.

Taxe au preneur Reverse charge

TVA mise à la charge du bénéficiaire d'une prestation de services, ou de l'acquéreur

d'un bien (régime intra-communautaire), par dérogation au principe selon lequel

le redevable au Trésor de la TVA est le prestataire ou le vendeur.

TCA Taxe sur le Chiffre d'Affaire

TCA Taxe sur les Conventions d'Assurance

TD Taxes Départementales

TDCAUE Taxe Départementale des Conseils d'Architecture d'Urbanisme et de l'Environnement

TDENS Taxe Départementale des Espaces Naturels Sensibles

TDEV Taxe Départementale des Espaces Verts

TDFC Transfert de Données Fiscales et Comptables (fichier)

TDR Taxe Départementale sur le Revenu

TDRCM Traitement des Déclarations de Revenus de Capitaux Mobiliers (fichier)

TEOM Taxe d'Enlèvement des Ordures Ménagères

TFB Taxe sur le Foncier Bâti

TFCM Taxe de Fonctionnement de la Chambre des Métiers

TFNB Taxe sur le Foncier Non Bâti

TFPB Taxe Foncière sur les Propriétés Bâties

TFPNB Taxe Foncière sur les Propriétés Non Bâties

TG Trésorerie Générale

TGAP Taxe Générale sur les Activités Polluantes

TH Taxe d'Habitation

Tiers et quart

" Se moquer du tiers et du quart. "

A propos de cette expression Charles Nisard dans son ouvrage Curiosités de l'étymologie française avec l'explication de quelques proverbes et dictons populaires (1863) expose :

Il y a, dans notre langue, quantité de locutions proverbiales qui ont leur origine dans une taxe, un impôt, une redevance quelconque. Celle-là est de ce nombre. Comme ces impôts, ces taxes pesaient surtout sur le peuple, il y rapportait tous les maux qu'il souffrait d'ailleurs; il y comparait ce qu'il haïssait et ce qui le gênait le plus, et, en créant des métaphores, il créait aussi des proverbes.

La féodalité inventa tant de sortes d'impôts, que de leurs noms seuls on ferait un dictionnaire. Il y avait, entre autres, le tertium, qui était ou la troisième partie de la dîme, ou le droit de mutation dû au seigneur par le vassal qui vendait son bien, ou le droit d'enlever les gerbes dans sa censive, ce qu'on appelait le champart, ou le droit sur la vente des coupes de bois et de la vendange, nommé tiers et danger, etc... Il y avait de plus la quarta, ici prestation en nature prélevée sur le blé, le foin, les fruits, etc... ; là, taxe exigée d'un mort, avant d'être mis en terre (primitus deportari et ibi recipere ultimum vale), et au profit du chambrier, espèce d'officier monastique. Il y avait aussi le quarto ou le quartum, autre prestation en nature, affectée aux produits de la vigne principalement, tantôt forcée, tantôt consentie librement, tantôt convertie en une mesure de vin (d'où, je pense, le nom de quartaut), tantôt en argent. Enfin, il y avait le quint, appelé aussi quint-relief. C'était la cinquième partie du prix d'une terre vendue, partie qui était payée, selon les localités, soit par l'acheteur, soit par le vendeur, soit par les deux à la fois et par moitié. (...)

Je conjecture de tout ceci que si les hommes qui avaient du bien au soleil et qui, par conséquent, étant soumis à ces impôts, avaient, hélas peu de disposition à s'en moquer, il n'en était pas de même des gueux, qui, n'ayant rien, ne payaient aucun impôt, se moquaient du tiers comme du quart, et rappelaient aux officiers du fisc que « là où il n'y a rien, le roi perd ses droits. »

TIP Taxe sur les Industries Pétrolières

TIPP Taxe Intérieure sur les Produits Pétroliers

TL Taxes Locales

TLE Taxe Locale d'Équipement

TLI Taxe Locale Incluse

TMI Taux Marginal d'Imposition

Tournois

Se disait de la monnaie qui se frappait à Tours, plus faible d'un cinquième

que celle qui se frappait à Paris.

S'est dit ensuite des livres valant vingt sous, à la différence des livres parisis

qui en valaient vingt-cinq, et des sous valant douze deniers, à la différence

des sous parisis qui en valaient quinze. Des sous, des livres tournois.

TP Taxe Professionnelle

TP Trésor Public

TPA Taxe Professionnelle d'Agglomération (pas encore appliquée, remplacera la TP)

TPF Taxe de Publicité Foncière

TPF Taxe ParaFiscale

TPF Taxe sur les Produits Forestiers

TPG Trésorier Payeur Général

TPGE Trésorier Payeur Général pour lÉtranger

TPGR Trésorier Payeur Général Régional

TPPA Taxe Parafiscale sur la Pollution Atmosphérique

TPS Taxe de Prestation de Service

TPU Taxe Professionnelle Unique

TR Taxe Régionale

TS Taxe de Séjour

TSCA Taxe Spéciale sur les Conventions d'Assurance

TT Turnover Tax

TTC Toutes Taxes Comprises

TVA Taxe à la Valeur Ajoutée (A compter du 1er avril 2000 la TVA est passée de 20,60% à 19,60%, - Idem VAT) TéléTVA Télédéclaration - Télépaiement

TVS Taxe sur les Véhicules de Société

VAT Value Added Tax (Same as TVA)

Vin d'ost

Impôt prélevé pour les frais de guerre. (L'

Vingtième

Le vingtième, impôt direct qui était établi sur les biens-fonds, égal

à la vingtième partie du revenu.

VRTS Versement Représentatif de la Taxe sur les Salaires

VSF Vérification de Situation Fiscale

WFTC Working Families Tax Credit (UK)